招商·财经第一服务链

- 全站

- |

- 企业

- |

- 产品

发布时间:2019-03-06 18:39:21 来源:亚太茶业网整理 作者:佚名

前言:2018年,受宏观经济下行压力影响,整体市场环境不佳,消费升降级彼此博弈。面对内销市场消费不振,贸易壁垒严重阻碍出口,产业效益提升进入瓶颈期的不利局面,中国茶业总体仍然保持稳中有进的态势。具体表现为:茶叶生产平稳发展,茶类结构持续优化,质量水平稳步提升,绿色效益初步显现,优势品牌正在形成,产业融合效果明显,国内市场量价稳增,出口量额再创新高。

生产平稳发展

1.茶园面积稳中略增

据统计,2018年全国18个主要产茶省(区、市)茶园面积4395.6万亩,同比增加123万亩,增长率为2.9%,比上年略有下降。其中,面积超300万亩的省份有贵州、云南、四川、湖北、福建;采摘茶园面积3400万亩,同比增加190万亩。江西、湖北、湖南、四川、云南、陕西等省结合精准扶贫,新发展茶园面积均达到10万亩以上。

2.茶叶产量持续增加

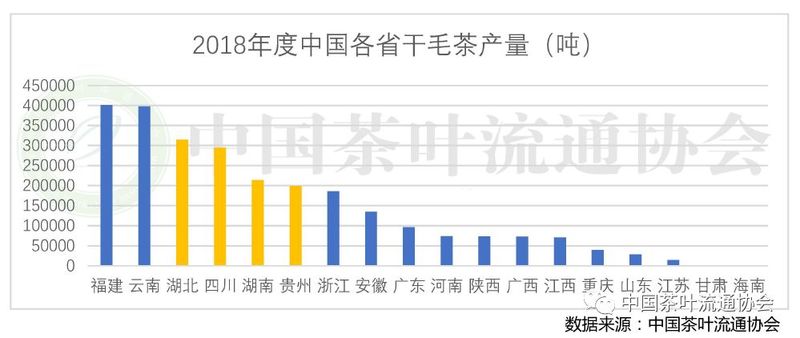

2018年,全国干毛茶产量为261.6万吨,比上年增加12.0万吨,增幅4.8%。产量排名前五位的省份是福建、云南、湖北、四川、湖南;增产逾万吨的省份有四个,分别是贵州、湖南、湖北、四川。全国名优茶产量增加4万吨左右,产业效益稳步提升。

3.农业产值稳步提升

全国干毛茶总产值首次突破2000亿元大关,达到2157.3亿元,比上年增加207.7亿元,增幅10.65%。干毛茶产值逾200亿元的省份是贵州、福建、四川、浙江,产值增长超过30亿元的省份是贵州、四川。

4.茶类结构更趋优化

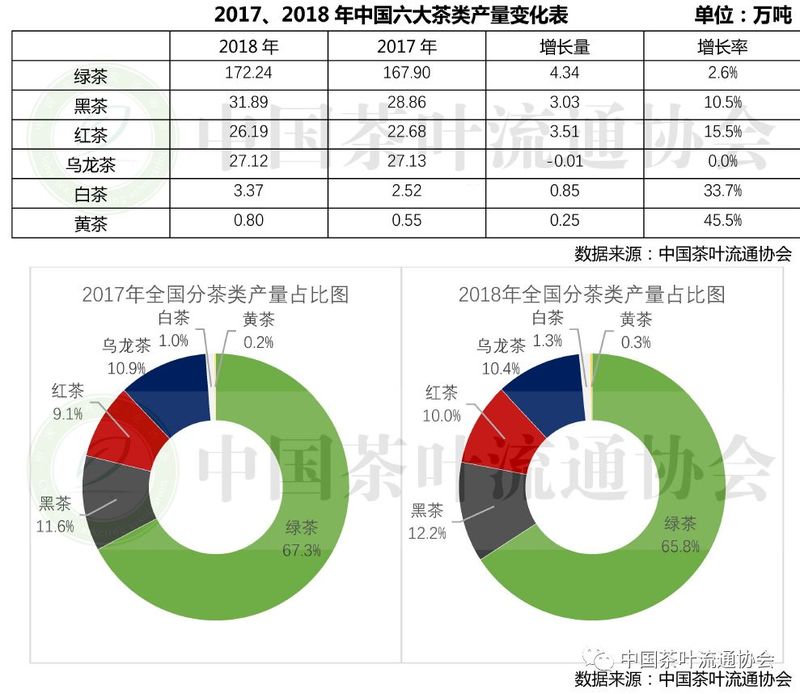

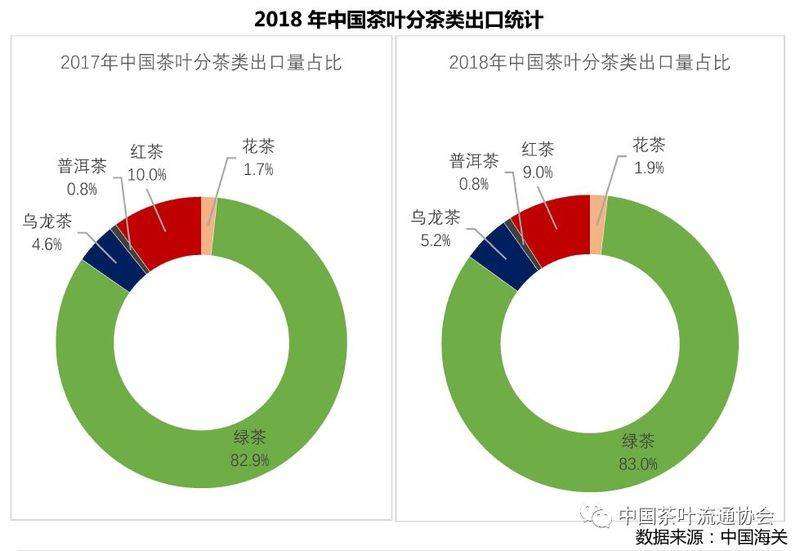

2018年,绿茶、黑茶、红茶、乌龙茶、白茶、黄茶产量分别为172.24万吨、31.89万吨、26.19万吨、27.12万吨、3.37万吨、0.80万吨;除乌龙茶外,各茶类产量均有不同程度增长。从产量占比看,绿茶、黑茶、乌龙茶、红茶、白茶、黄茶占比分别为65.8%、12.2%、10.4%、10.0%、1.3%、0.3%;其中,绿茶、乌龙茶产量比重持续下降,白茶、黄茶增长较快,较上年分别增加33.7%、45.5%。

5.绿色模式加快应用

各产区以实施茶叶绿色高质高效创建、有机肥替代化肥试点为抓手,加快集成推广病虫害绿色防控、农药减施增效技术、“有机肥+配方肥”以及“茶-沼-畜”等绿色生产模式,创建高标准生态茶园,夯实绿色发展基础。有机茶等认证产品数量上升、供应充足。

6.优势品牌加快形成

各省多措并举,多层次、多角度、多形式宣传推介,加快打造特色区域公用品牌和企业品牌。湖南省打造“五彩湘茶”,重点推介湖南红茶;江西省整合“四绿一红”区域品牌,形成狗牯脑、婺源绿茶、庐山云雾、浮梁茶、宁红茶联动;贵州省树立“贵州绿茶”、“贵州红茶”、“贵州抹茶”、“贵州黑茶”核心品牌,成立遵茶集团,为产业发展注入新动能。

内销稳中有进

1.国内市场量价稳增

2018年,中国茶叶国内销售量达到191万吨,较前一年增长9.3万吨,增幅为5.1%;市场内销额达到2661亿元;销售均价为139.3元/公斤,同比增长5.2%。

2.内销产品结构微调

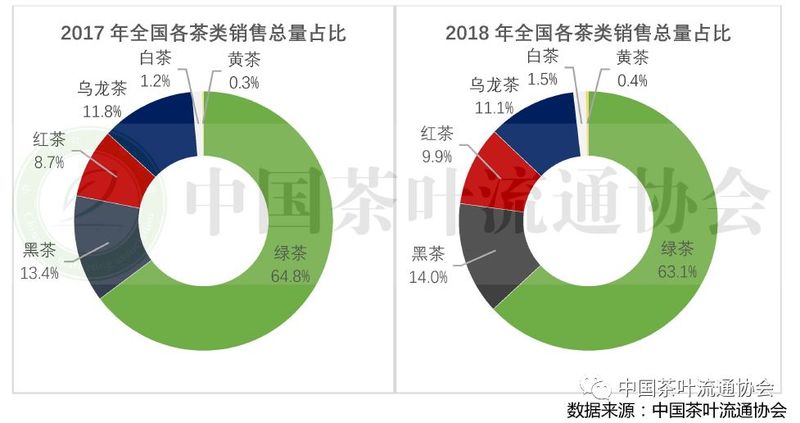

2018年,内销市场中各茶类板块轮动的局面有所改善,格局相对稳定。绿茶仍是主导茶类,占比为63.1%,黑、红、白茶发展迅速,其中,黑茶占比已达14%,红茶占比近10%,白茶占比1.5%,并有占据更大市场份额的趋势。

3.进口茶叶继续增加

据海关数据显示:2018年,中国进口茶叶量为3.55万吨,比2017年增长18.84%,进口额为1.78亿美元,比2017年增长19.14%。其中,红茶仍为主要进口茶类,占比83.3%,其次是绿茶和乌龙茶,各占8.9%和6.5%,进口均价来看,整体均价为5.03美元/千克,其中乌龙茶和花茶的均价较高,均超过13美元/千克。

出口再创新高

1.总量略增,均价大幅提升

2018年,中国茶叶出口总量达36.5万吨,同比增长2.66%;出口均价4.87美元/公斤,同比增长7.27%;受出口均价大幅上涨影响,出口额达17.8亿美元,比增10.1%。

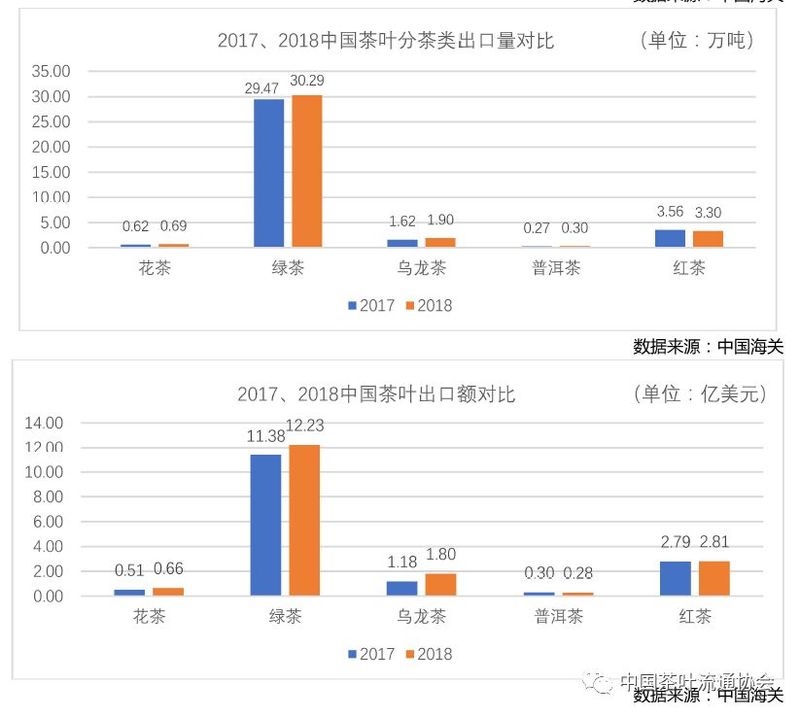

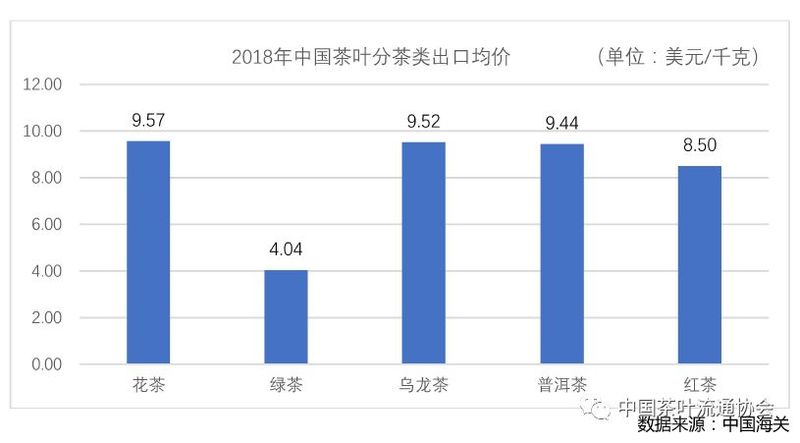

从出口量看,除红茶出口量为3.30万吨、同比减少7.2%外,其余茶类出口量均有不同幅度增长;绿茶继续雄踞榜首,达到30.29万吨;乌龙茶涨幅最大,达17.2%。在出口均价方面,普洱茶是唯一下降的茶类,其均价为9.44美元/千克,降幅为13.0%;而乌龙茶的出口均价则为9.52美元/千克,涨幅达到了30.7%。

2.市场稳定,绿色壁垒仍在

2018年,中国茶叶出口至128个国家或地区。茶叶出口超过万吨的国家或地区为12个,与上年持平;出口集中度高,排名前二十的国家或地区占到总出口量的82.4%。值得注意的是,中国茶叶对美出口并未受两国贸易摩擦的影响,数据显示:2018年,中国出口到美国的茶叶量额均比2017年度有所提升。

3.东强西弱,发展空间广阔

2018年,中国茶叶出口量前五位的省份分别为浙江(16.85万吨)、安徽(5.92万吨)、湖南(3.64万吨)、福建(2.41万吨)、江西(1.34万吨)。从出口量增减来看,出口量增长超过4000吨的省份有浙江、福建和江西,其中,浙江省出口量增长超过5500吨,其它省增量均在500吨以下;而上海市出口量则减少了1360吨,湖南省出口量也减少了1177吨。

在出口额方面,排名前五位的省份分别为浙江(5.23亿美元)、福建(3.46亿美元)、安徽(2.47亿美元)、湖北(1.45亿美元)、湖南(0.95亿美元)。从出口额增减来看,福建省增加额超过1亿美元,其它省份出口额增量则均在0.3亿美元以下;而广东省出口额则减少了2400万美元。受茶类出口均价影响,福建省出口额排名第二(出口量第四),江西省出口额排名第八(出口量第五)。

相关建议

尽管2018年度中国茶业基本平稳,但也面临不少困难和问题。在生产方面,绿色发展任务艰巨——绿色防控、统防统治、配方施肥等绿色生产技术加快推广,但多数地区的技术规范落实不到位、产品质量不达标,影响茶叶产品品质的提升;效益提升难度加大——目前,我国25年以上的老茶园约占茶园面积的1/4,这些茶园品种老化、植株郁闭、营养失调,产量较低,品质也较差,加之机械化水平提升缓慢,采工短缺困扰名优茶生产,用工成本增加严重影响夏秋茶等中低档茶叶效益。在内销方面,销售压力持续加大——近年来,受宏观经济环境影响,消费提升乏力,部分企业库存增大,而全国茶叶产量逐年增加,产能过剩问题已日益凸显;此外,据农业部门粗估,2018年未开采茶园达900多万亩,未来2-3年将集中进入丰产期,使市场销售面临巨大压力。出口方面,绿色贸易壁垒严重阻碍发展——近年来,中国茶企在出口贸易中遭遇的最突出问题就是各种技术性贸易壁垒,每年受其影响的经济损失高达200亿美元左右;不仅使中国茶叶出口规模明显减少,出口成本增加,更严重地影响中国茶叶的产品形象。

有鉴于此,建议如下:

1.生产加工。应以推进农业供给侧结构性改革为主线,加快产业转型升级,促进茶产业高质量发展。稳定茶园面积,巩固提升优势区、发展特优区。推进绿色发展,加快选育适销对路的优良茶树品种,建设无性系良种繁育基地。加快推广绿色防控、有机肥替代化肥等农药减施增效技术,集成组装绿色生产技术模式,促进茶叶生态化种植。推进品牌创建,鼓励各产区创建地域特色突出、产品特性鲜明的区域公用品牌,引导龙头企业创新产品、提升质量档次、塑造核心价值。推进融合创新,积极培育新型经营主体,扶持生产性服务组织,开展种苗统育统供、病虫统防统治、肥料统配统施等服务,提高生产组织化程度。要鼓励发展茶+旅游、茶+文化、茶+电商等新业态、新模式,全力促进产业融合。

2.内销市场。应以市场为导向、消费者为中心、效率优先为原则,加大市场推广与营销力度,构建中国茶叶新营销、新零售的理念,用品牌化思维促进认知、解决方案思维推广文化,突破中国茶复杂、传统、繁琐、产地品类思维的桎梏,使之简单、时尚、简便而具有品牌思维。要主动进行标准化、品牌化、年轻化的升维思考,借鉴互联网优化社会资源配置的成熟经验,引入先进技术与加工设备,注重软技术的消化吸收和自主创新,推动自动化智能化生产。要注重品牌打造,树立行业形象,提升产业竞争力,在企业品牌与区域品牌发展上下功夫、寻找平衡点,加快推动茶行业品牌向中高端迈进。要加大商业模式创新,为技术创新、产品创新提供续航能力。

3.外贸出口。建议国务院税则委员会增列黑茶、白茶的税则号列(又称海关税则号列或HS编码),推动中国全茶类出口的步伐;结合茶业扶贫工作,积极发挥中西部新兴茶区的后发优势,大力推进茶叶出口基地向中西部转移;加快推进中国茶业标准与国际接轨,提升中国茶叶种植向专业化、集约化、规范化水平,通过自身发展突破绿色贸易壁垒;坚持扩大开放,搞好双边和多边茶叶经贸关系;加强出口产品宣传力度,树立“中国茶”的正面国际形象,积极开拓国际市场、扩大出口、寻找经济技术合作伙伴,向全世界营销中国茶;发挥行业社团的带头作用,组织品牌企业抱团出海,打造中国茶叶出口“新航母”,既应优势互补、发挥协同效应,又要协调竞合关系,规避内部恶性竞争,并不断增强集群品牌企业共同抵御风险的能力,实现“多赢”。

注:本文版权为中国茶叶流通协会独家所有如需引用请务必注明出处并告知。

本网版权及免责声明:

1、凡本网注明“本站原创” 的所有作品,版权均属于亚太茶业网,转载、摘编或以其它方式使用上述作品应在授权范围内使用,并注明“来源:亚太茶业网”。

2、本网转载作品均注明出处,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。如转载作品侵犯作者署名权,并非出于本网故意,在接到相关权利人通知后会加以更正,转载文章信息未经亚太茶业网证实,仅供参考。

3、如因作品内容、版权和其它问题需要同本网联系请拨打本网站线:400-668-3836